Volumes et prix à fin septembre 2021

Les dynamiques à l’œuvre depuis plusieurs trimestres se prolongent avec une activité exceptionnelle. La confiance accordée à l’immobilier, le désir de devenir propriétaire et d’être bien logé, après les épreuves des confinements, perdurent. Sur bien des secteurs géographiques, les niveaux d’activités n’ont jamais été aussi élevés, témoignant de la bonne santé du secteur et de la pression de la demande.

Dans ce contexte, et au 3e trimestre 2021, les prix sont toujours orientés à la hausse mais avec des évolutions toujours plus divergentes entre les types d’habitat et les segments de marché. Les aspirations nouvelles des Franciliens, leur souhait de disposer de plus d’espace, de verdure et le développement du télétravail renforcent la demande vers l’acquisition de maisons notamment en Grande Couronne. Les augmentations de prix restent fortes pour la maison (+7% en un an dans notre région au 3e trimestre 2021). D’après les indicateurs avancés sur les avant-contrats, la tendance haussière des prix des maisons pourrait encore se renforcer d’ici janvier 2022. En revanche, les hausses de prix se modèreraient pour les appartements, la stagnation des valeurs dans la Capitale se diffusant progressivement au reste du marché collectif.

Après cette phase exceptionnelle, les premiers indicateurs de l’automne laissent entrevoir une pause en termes d’activité, au demeurant salutaire, pour conserver un marché fluide et sain.

Des volumes de ventes historiquement élevés sur de nombreux marchés au 3e trimestre 2021

Les moteurs de l’activité n’ont pas changé : l’attractivité du taux des crédits habitats et l’accessibilité des financements ont accompagné la volonté de devenir propriétaire, renforcée par la recherche de confort et de sécurité, suite aux confinements.

Les moteurs de l’activité n’ont pas changé : l’attractivité du taux des crédits habitats et l’accessibilité des financements ont accompagné la volonté de devenir propriétaire, renforcée par la recherche de confort et de sécurité, suite aux confinements.

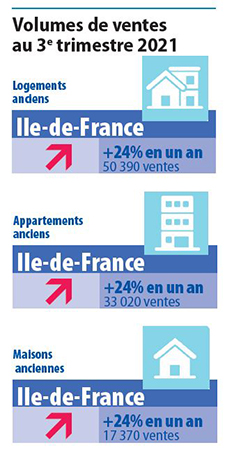

De très nombreux Franciliens ont concrétisé leur projet immobilier au 3e trimestre 2021. Les volumes de ventes de logements anciens ont progressé de 24% par rapport à la même période en 2020 et de 17% par rapport à la moyenne de ces 10 dernières années, qui constitue une référence plus pertinente pour être pratiquement aussi élevés qu’au 3e trimestre 2019 (-3%). On rappellera que le record des volumes de ventes a été atteint en 2019.

L’activité a rebondi dans la Capitale au 3e trimestre 2021 : +39%, soit 2800 ventes supplémentaires, par rapport au 3e trimestre 2020 et +17% par rapport à la moyenne des 10 dernières années. La stagnation des prix et une offre désormais un peu plus abondante ont probablement incité certains hésitants à réaliser leur acquisition cet été.

Dans ce contexte de croissance globale de l’activité, le marché des appartements en Petite Couronne a été légèrement moins porteur. Au 3e trimestre, les volumes de ventes d’appartements progressent de 16% par rapport à la même période en 2020 et seulement de 8% par rapport à la moyenne des 10 dernières années. Au contraire, le marché des maisons en Petite Couronne voit son volume de ventes s’accélérer (+26%). Cependant, là encore, les volumes de ventes ne sont pas très significativement au-dessus de la moyenne des 3es trimestres de ces 10 dernières années (+5%).

Le regain de faveur, dont bénéficiait déjà la Grande Couronne depuis plusieurs trimestres, s’est encore renforcé. En effet, ce marché offre des prix encore accessibles, une offre diversifiée et renouvelée. Les biens disponibles correspondent aux nouvelles aspirations des Franciliens qui attendent plus d’espace et un environnement plus vert et moins dense.

En Grande Couronne, les volumes de ventes progressent au 3e trimestre de 21% pour les appartements et de 23% pour les maisons en un an pour atteindre un nouveau record historique pour ces dernières. Le nombre de ventes augmente d’ailleurs très rapidement par rapport à la moyenne de ces 10 dernières années, avec une hausse de 26% pour les appartements et de 23% pour les maisons, signalant une capacité d’attraction plus structurelle de ce marché.

Des hausses de prix progressivement plus modérées pour les appartements mais qui devraient encore s’accélérer pour les maisons

Les écarts se creusent entre les différents segments de marché, chacun porté par des logiques propres.

Les écarts se creusent entre les différents segments de marché, chacun porté par des logiques propres.

La Capitale reste à l’écart de la dynamique de hausse de prix. Les prix stagnent et oscillent, depuis un an et demi, entre 10 600 et 10 800 € le m². D’après nos indicateurs avancés sur les avant-contrats, cette tendance se prolongerait d’ici janvier 2022.

Au 3e trimestre 2021, les prix des appartements augmentent de 4,6% en Petite Couronne et de 5,6% en Grande Couronne en un an. D’après nos indicateurs avancés sur les avant-contrats, les hausses de prix iraient ensuite en se modérant. Quelques baisses d’octobre 2021 à janvier 2022, ramèneraient la hausse annuelle des prix des appartements à 1,5% en Petite Couronne et 3,8% en Grande Couronne.

Les maisons franciliennes, désormais très prisées, voient leur prix de vente augmenter de 7% en an au 3e trimestre 2021. La hausse pourrait encore s’accélérer et dépasser 8% en un an en janvier 2022.

Un marché toujours dynamique mais moins exceptionnel à l’avenir ?

Au total, avec près de 187 000 ventes de logements anciens pendant les 12 derniers mois (d’octobre 2020 à septembre 2021), un nouveau record historique d’activité est observé en Ile-de-France. La poussée de l’activité dans la région a néanmoins été beaucoup moins marquée que pour l’ensemble de la France.

Les premiers indicateurs avancés font état d’un tassement des volumes des avant-contrats à l’automne. Un retour dans les prochains mois à des volumes de ventes encore très élevés, mais moins exceptionnels, semble donc vraisemblable et peut-être même souhaitable pour qu’une offre permettant la fluidité du marché se reconstitue. Cela ne devrait pas empêcher l’année 2021 d’être un excellent cru.

Les Notaires du Grand Paris espèrent que, même en cas de nouvelle dégradation de la situation sanitaire, la fluidité du marché du logement sera préservée, avec des acquéreurs toujours motivés et des professionnels de l’immobilier en capacité de répondre à la demande.

Aux contraintes spécifiques de l’Ile-de-France (prix élevés et manque de biens à vendre) se sont ajoutées les nouvelles attentes des acquéreurs dont on ne sait toujours pas dire si elles sont conjoncturelles ou structurelles.

Le manque chronique de renouvellement de l’offre et le déficit de construction dans la région dans un contexte d’accroissement des exigences réglementaires (nouvelles normes environnementales, zéro artificialisation des sols) vont constituer des enjeux majeurs pour garder l’attractivité du marché et de l’Ile-de-France alors même que le logement bénéficie d’un vrai regain de confiance et de taux de crédit à l’habitat toujours très bas.

Version liseuse électronique